Beim Bankathon / CashTechThon CTT’16 der Forschungsgruppe Industrielle Software (INSO) der Technischen Universität Wien, unter der Leitung von Prof. Grechenig, sowie von Prof. Haslinger, dem Informatikrecht-Spezialisten des Fachbereichs Rechtswissenschaften an der TU Wien erarbeiteten sieben Teams ausgezeichnete Lösungen zum Themenkreis „Digitalisierung von Geld, Payment, Banking und Financial Services„.

Die folgenden Projekte wurden nach der Präsentation der Konzepte im Rahmen des Bankathon / CashTechThon von einer Experten-Jury gekürt. Die Projekte werden auf dieser Seite vorgestellt.

Team WIMO

Team Mein erstes Geldbörserl

Team PoMMo

Team Ca$h Me If You Can

Team (DB)²DS

Team Simple Profiles

Team Willzahlen

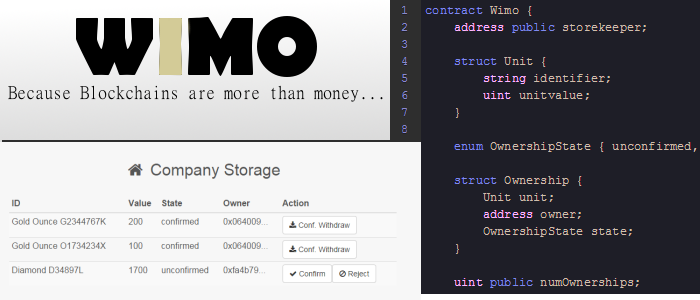

1. Platz: Team „WIMO“

Bernhard Bleier, Philipp Komar, Klaus Lagler, Gerhard Schauer, Nicholas Stifter

WIMO (Where is my ounce) ist das Konzept und die Umsetzung einer Lösung zur sicheren Verwahrung von (Wert)-Gegenständen mit einem öffentlichen, auditierbaren Protokoll auf Basis der Ethereum-Blockchain.

- Verteiltes Vertrauensmodell:

- Eigentümer: besitzen Gegenstände, die sie sicher verwahren wollen

- Treuhänder: verwahrt Gegenstände physisch, führt öffentlich Protokoll in Blockchain

- Auditoren: vergleichen virtuellen und physischen Lagerstand

- Eigentumsübertrag ohne Mitwirken des Lagerverwalters sicher und nachvollziehbar möglich

- Pseudonymes Datenschutzmodell:

- Eigentümer sind weder öffentlich, noch anonym

- KYC durch Lagerverwalter, Überprüfung durch Auditoren

- Business-Code ist öffentlich und läuft dezentral in Ethereum-Blockchain

- Daten werden in der Blockchain persistiert

- User Interface als ÐApp (Distributed App) in HTML/Javascript

2. Platz: Team „Mein erstes Geldbörserl“

Patrick Favre-Bulle, Clemens Kößler, Florian Rauscha, Stefan Schallerl, Mario Steingruber

Das Projekt Mein erstes Geldbörserl soll Kindern spielerisch den sorgsamen Umgang mit Geld erlernen. Eine speziell auf Kinder abgestimmte Handy-App ermöglicht es mit wenigen Klicks folgende Funktionen zu erreichen:

- Den aktuell verfügbaren Geldbetrag einsehen

- An einer NFC-Kassa bezahlen

- Sparen / Sparziel definieren

Um einen besonderen Anreiz zu geben, das aktuell verfügbare Geld zu sparen, gibt es die Möglichkeit ein Sparziel zu definieren. Durch eine graphische Visualierung ist es jederzeit möglich auf einen Blick zu sehen, wieviel für das Ziel noch gespart werden muss.

Zusätzlich ist eine zweite Handy-App verfügbar, die es den Eltern ermöglicht mit der Kinder-App zu interagieren. Hier stehen folgende Funktion zur Verfügung:

- Übersicht aller eingetragenen Kinder inkl. dem aktuellen Guthabenstand

- Geld senden: Es kann jederzeit Geld an ein Kind übermittelt. Das Geld ist sofort beim Kind verfügbar.

- Benachrichtungen: Es kann definiert werden, dass auf bestimmte Events (z.B. Zahlung eines größeren Betrags) eine Benachrichtigung angezeigt wird

- Branchen-Einschränkung: Das Kind kann nur bei Geschäften aus bestimmten Branchen bezahlen

2. Platz: Team „PoMMo“

Marcel Hansemann, Martina Kratky, David Peherstorfer

PoMMo (Pocket Money Mobile) ist eine Anwendung für Kinder und ihre Eltern, bei der das Taschengeld digital von den Eltern zur Verfügung gestellt wird.

Durch das selbstständige Verwalten des Taschengelds sollen die Kinder den Umgang mit (digitalem) Geld lernen und Verantwortung für ihre Transaktionen übernehmen. Es gibt zwei separate Apps für Eltern und für Kinder, die jeweils mit unterschiedlichen Funktionen ausgestattet sind.

Die Kinder können in der App mittels NFC bezahlen, bei den Eltern um Geld bitten und sich die Historie anzeigen. Die Eltern haben eine zusammengefasste Darstellung über den Verlauf der Transaktionen, können Geld senden und Einstellungen für die Kinder-App konfigurieren.

3. Platz: Team „Ca$h Me If You Can“

Dominik Moser, Valentin Moser, Martin Prebio, Christian Schuhmacher, Werner Steinbrenner, Alexei Zamyatin

Ca$h Me If You Can bietet ein System zur sicheren Abwicklung von Zahlungsvorgängen die momentan hauptsächlich in bar erfolgen.

Beispielsweise ist mit unserem System eine Digitalisierung des Nachnahme-Systems möglich genauso ließe sich aber der Verkauf über Flohmarkt-Plattformen abwickeln.

Der Vorteil für den Käufer besteht darin, dass er keine Vorab Überweisungen tätigen muss ohne die Ware bereits in Händen zu halten.

Der Vorteil für den Verkäufer besteht darin, dass eine Deckung des Kontos bereits zum Bestellzeitpunkt überprüft werden kann, dadurch kann eine Liquidität des Kunden gewährleistet werden. Zudem ließe sich der Betrag gegebenenfalls reservieren. Die Angelegte Zahlung kann bei Erhalt der Ware dann sehr einfach direkt über unser Interface durchgeführt werden. Der Überbringer der Ware kann hier direkt auf die Durchführung bestehen und erhält sofort eine Rückmeldung.

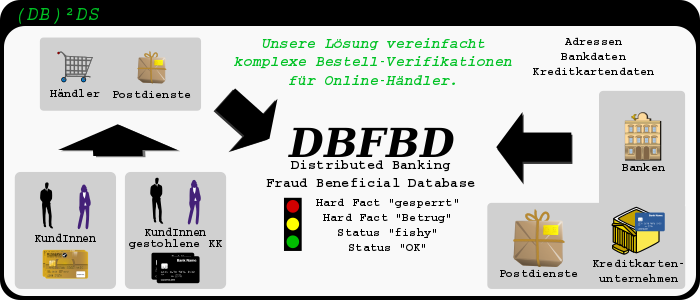

3. Platz: Team „(DB)²DS“

DBFBD – Distributed Banking Fraud Beneficial Database

Betrug durch

- gefälschte Kundendaten

- gestohlene Kreditkarten

stellt beim (Online-) Handel ein großes Problem dar.

Wäre es nicht hilfreich für Händler, unmittelbar nach Eingang einer Bestellung feststellen zu können, ob es sich hierbei um einen unbedenklichen Einkauf oder definitiven/möglichen Betrug handelt? Mit DBFBD ist dies und mehr möglich!

Über eine simple Schnittstelle werden Daten wie z.B. Name, Adresse und Zahlungsmittel aus Datenschutz- und Konkurrenzgründen in Form eines Hashes übertragen. Daraufhin erhalten Sie sofortige Rückmeldung wie die Bestelldaten einzustufen sind. Selbstverständlich gibt es bei nachgewiesenem Bedarf durch die EinmelderInnen auch die Möglichkeit hinterlegte Hashes zu löschen.

Bei bisher unbekannten Betrugsfällen (z.B. falsche Adresse), können z.B. Postdienste die betreffenden Adressen als „betrügerisch“ in DBFBD eintragen. Dies gilt auch für Händler, Banken, etc.

Vorteile:

- Zentrale Schnittstelle für Anfragen

- keine Übertragung/Speicherung datenschutzrechtlich bedenklichen Inhalte

- unmittelbares Prüfergebnis

- Große Datenbasis bedeutet eine bessere Entscheidungshilfe für Händler

- Zusätzliche Datenquelle für Banken

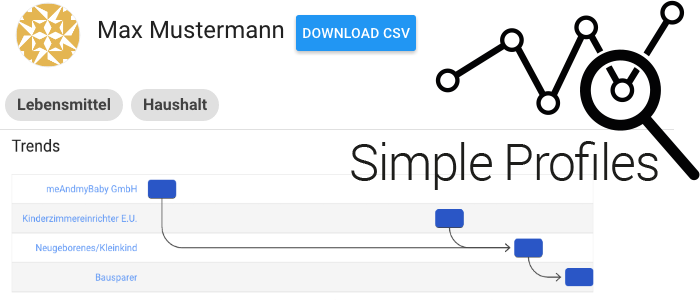

3. Platz: Team „Simple Profiles“

Michael Bauer, Patrick Brantner, Christoph Figl, Johannes Just, Bernd Landauer, Thomas Schmidleithner

Die Verarbeitung riesiger Datenmengen (Stichwort Big Data) ist ein aktuelles Hot Topic, das künftig möglicherweise noch mehr an Bedeutung gewinnen wird. Diese Daten existieren auch in der Bankenwelt, z.B. in der Form von Transaktionen zwischen zwei Bankkonten, die jedoch zur Zeit noch nicht analysiert werden.

Das Projekt Simple Profiles unterstützt Banken in dem es eine Zusammenfassung und Übersicht über die Transaktionen einzelner Kunden erstellt. Transaktionen werden klassifiziert und in verschiedene Kategorien, wie z.B. „Reisen“, „Lebensmittel“, etc., eingeteilt. Dadurch können detaillierte Profile für einzelne Kunden erstellt werden, die in Form von Graphen und Statistiken die Anzahl der Transaktionen, die bereits analysiert wurden, die jeweiligen Kategorien, Trendanalysen uvm. darstellen. „Simple Profiles“ unterstützt die Angestellten einer Bank durch die Erstellung der Profile bei der Beratung der Kunden: durch Vorlieben und Trends können so eine Reihe von Produkten beispielsweise in einem Beratungsgespräch diesem empfohlen werden.

Die Anwendung selbst besteht aus einer Service API die mittels REST Schnittstelle aufgerufen werden kann. Diese dient gleichzeitig auch als Controller für das User Interface einer Single Page Web Application. Zur Zeit bietet die REST Schnittstelle lediglich die Möglichkeit mittels CSVDateien Daten zu importieren da dieses Format weit verbreitet ist und einfach zu verwenden war.

Features:

- Klassifikation der Transaktionen

- Hervorheben spezieller Transaktionspartner (z.B. Firmen, Bekannte, …)

- Trendanalyse

- Hinzufügen der Daten der Transaktionen durch CSV Dateien

- Downloaden der Klassifikationen für weitere Verwendung